Herramientas para la implementación

del RST en los municipios

Herramientas para la implementación del RST en los municipios

Información que podrán consultar los municipios

- Información de contribuyentes pertenecientes y excluidos del RST

- Información de los recibos electrónicos del SIMPLE y de la declaración del SIMPLE

-

Información de contribuyentes pertenecientes y excluidos del RST

Información de contribuyentes pertenecientes y excluidos del RST

La DIAN permite la consulta histórica de los contribuyentes inscritos o excluidos del RST en su municipio o distrito. Por cada contribuyente, los reportes contienen como mínimo la siguiente información:

-

Información de los recibos electrónicos del SIMPLE y de la declaración del SIMPLE

La DIAN permite la consulta de la información relacionada con el impuesto de industria y comercio consolidado y de los recibos

electrónicos del SIMPLE y su declaración. Esta consulta se habilita así:

- De forma masiva para los contribuyentes que generaron ingresos para el municipio o distrito por concepto del impuesto de industria y comercio consolidado.

- De forma individual para los contribuyentes del SIMPLE a nivel nacional.

La información estará disponible una vez el contribuyente pague y se realice el giro efectivo de los recursos al municipio o distrito.

Recomendaciones previas a la consulta

¿Quiénes pueden consultar la información?

En nombre de los municipios y/o distritos, el acceso inicial a la plataforma y la consulta de la información debe hacerla el representante legal de la entidad territorial. Con la firma del Compromiso de uso del servicio de confidencialidad y no divulgación de la información reservada o clasificada

- Si el representante legal del municipio y/o distrito decide delegar la facultad de realizar descargas y visualizaciones de la información dispuesta por la DIAN para los municipios y distritos en relación con el RST, podrá hacerlo máximo a dos (2) funcionarios.

- En este caso, se deberá actualizar el RUT de la entidad territorial para incluir a estos funcionarios, bajo el tipo de representación 32 “delegados para descargar información”.

- Los funcionarios designados deberán actualizar el RUT personal, informando el correo electrónico (se recomienda que sea un correo institucional) y la responsabilidad 22 “Obligados a cumplir deberes formales a nombre de terceros”.

- Los funcionarios delegados deberán contar con la Firma Electrónica (FE).

Paso a paso para la consulta de la información

-

Ingreso a la plataforma de la DIAN

El ingreso a la plataforma de la DIAN se realiza mediante el inicio de sesión del usuario.

-

Selección de “información RST Municipios y Distritos”

En la pantalla principal de la plataforma seleccione el menú desplegable

ubicado a mano izquierda, dando clic en la opción “Información RST

Municipios y Distritos”.

-

Selección de opciones en el tablero

Cuando aparezca el tablero indicado en la imagen, seleccione la opción

“Solicitar reportes y consultas”

-

Lectura del “Compromiso de uso del servicio de confidencialidad y no divulgación de la información reservada o clasificada”

Con este compromiso los funcionarios que acceden a la información se

comprometen a cumplir las leyes y reglamentos aplicables.

Una vez se ingrese al sistema electrónico de la DIAN en la sección Régimen Simple de Tributación dentro del menú desplegable, aparecerá compromiso de uso del servicio, confidencialidad y no divulgación de la información reservada o clasificada.

-

Firma del “Compromiso de uso del servicio de confidencialidad y no divulgación de la información reservada o clasificada”

Una vez leído el compromiso, se deberá proceder con su firma electrónica. En primer lugar, deberá ser firmado por el representante legal, y posteriormente, por parte de los funcionarios delegados.

Este paso solo se realiza la primera vez que se ingrese al sistema.

-

Descarga del “Compromiso de uso del servicio de confidencialidad y no divulgación de la información reservada o clasificada”

Una vez firmado el compromiso, aparecerá una ventana emergente y se descargará el “Compromiso de uso del servicio de confidencialidad y no divulgación de la información reservada o clasificada”. En todo caso, una copia de este documento será enviado al correo electrónico registrado en el RUT

Este paso solo se realiza la primera vez que se ingrese al sistema.

-

Selección de opciones de consulta

En el menú desplegable, se podrá elegir cualquiera de las opciones de consulta disponible que permiten la descarga de los reportes o la visualización de la información: (i) “Información ICAC” (Valor transferido a municipios) o (ii) “Consulta y Reportes Contribuyentes” (Inscritos RST).

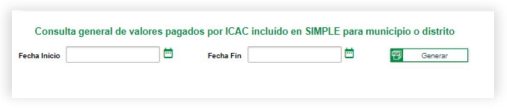

A. Generar reporte general pagos ICAC territorial

Con este reporte se podrá consultar por rango de fechas, el oficiales de pago, por concepto del Impuesto de Industria y Comercio consolidado a favor de un municipio o distrito, así:

B. Generar reporte detalle de pagos ICAC territorial

Con este reporte se podrá consultar por rango de fechas, el detalle de los valores pagados y liquidados mediante recibos electrónicos bimestrales o la declaración anual del SIMPLE, por concepto del impuesto de industria y comercio consolidado a favor de un municipio o distrito, así:

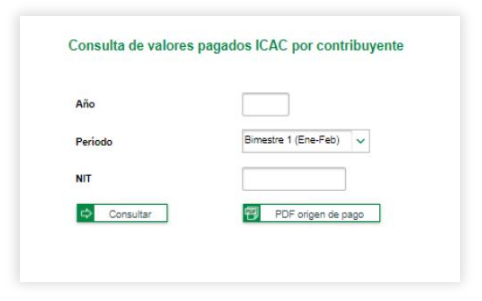

C. Generar reporte de valores pagados por concepto de Impuesto de Industria y Comercio consolidado por contribuyente

Con este reporte se podrá consultar por NIT de contribuyente y año gravable, el detalle de los valores pagados y liquidados mediante un recibo electrónico bimestral en particular o la declaración anual del SIMPLE, por concepto del impuesto de industria y comercio consolidado a favor de cada uno de los municipios o distritos.

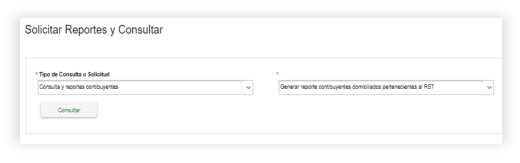

OPCIÓN: CONSULTAS Y REPORTES CONTRIBUYENTES

A. Contribuyentes domiciliados pertenecientes al RST

Este es un reporte por NIT del municipio o distrito, que relaciona los contribuyentes inscritos en el SIMPLE a un día antes de la fecha de solicitud y se encuentran domiciliados en el respectivo ente territorial.

B. Contribuyentes domiciliados excluidos o retirados del RST

Este es un reporte por rango de fechas, que relaciona los contribuyentes que se excluyeron o retiraron del SIMPLE, estando domiciliados en un municipio o distrito en particular.

C. Ingresos y salidas contribuyente que ha pertenecido o se encuentra en el RST

Es un reporte por NIT de contribuyente, siempre que haya pertenecido o pertenezca al SIMPLE, la cual presenta datos generales, así como una relación histórica de las fechas de ingreso y de salida de este régimen de tributación a nivel nacional.

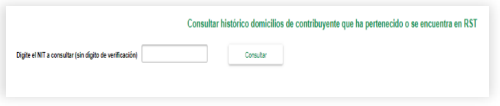

D. Histórico domicilio de contribuyente que ha pertenecido o se encuentra en el RST

Es un reporte por NIT de contribuyente, siempre que haya pertenecido o pertenezca al SIMPLE, el cual presenta datos generales, así como una relación histórica de los domicilios registrados en el RUT a nivel nacional.

E. Histórico ingresos y salidas contribuyente RST

Es un reporte por NIT de contribuyente, siempre que haya pertenecido o pertenezca al SIMPLE, el cual presenta datos generales, así como una relación histórica de las fechas de ingreso y de salida del RST a nivel nacional.

F. Histórico domicilio contribuyente RST

Es un reporte por NIT de contribuyente, siempre que haya pertenecido o pertenezca al SIMPLE, el cual presenta datosgenerales, así como una relación histórica de los domicilios registrados en el RUT a nivel nacional.

-

Bandeja de reportes

Si en el tablero inicial se escoge la opción “Bandeja de reportes”, se podrá acceder y descargar la siguiente información:

(i) Reporte general pagos ICAC territorial, (ii) Reporte detalle de pagos ICAC territorial, (iii) Reporte detalle de pagos ICAC de contribuyente, (iv) Reportes contribuyentes domiciliados excluidos o retirados RST, y (v) Reportes contribuyentes domiciliados excluidos o retirados RST.

Una vez seleccionada esta opción, aparecerán las siguientes alternativas (i) Consultar con número de solicitud y (ii) Consultar con filtro personalizado.

Si se escoge la opción “Consultar por número de solicitud”, se deberá incluir el número de radicado de la solicitud para proceder con la descarga:

Al seleccionar el número de solicitud que se requiere y hacer clic en el botón descarga, aparecerá un cuadro de diálogo para establecer una clave de 5 dígitos. Esta misma clave será requerida al momento de la apertura del documento.

La clave asignada no podrá ser olvidada, porque el sistema no permite recordación de la misma. En caso de olvido, deberá volverse a generar el reporte.

Información que podrán consultar los municipios cuando se reglamente la facultad de fizcalización conjunta

-

Actos administrativos de determinación del SIMPLE

- La DIAN permitirá la consulta de los actos administrativos de determinación del SIMPLE de cada año gravable.

- Estos documentos estarán disponibles a más tardar el quinto día hábil del mes de mayo del año siguiente en que adquiera firmeza la liquidación oficial.

-

Información sobre sanciones impuestas a contribuyentes inscritos en el RST

- La DIAN permitirá la consulta de los actos administrativos mediante los cuales se sancione a contribuyentes inscritos en el RST por parte de la autoridad tributaria.

- Las sanciones por incumplir las obligaciones tributarias del SIMPLE de cada año gravable, estarán disponibles para consulta, a más tardar el quinto día hábil del mes de mayo del año siguiente en que adquiera firmeza el acto administrativo.

Aspectos a tener en cuenta por los municipios

La información a la que accederán los municipios tiene el carácter de reservada, por lo tanto, al acceder a la información, asumirán obligaciones que buscan garantizar el cumplimiento de la política de tratamiento de datos personales y el buen manejo de la información.

- Contar con requerimientos técnicos, administrativos y físicos para que la transferencia y tratamiento de la información se realice en forma segura, idónea y oportuna.

- Garantizar el carácter de reservado y/o clasificado; así como la conservación, integridad, custodia y buen manejo de la información. Guardar reserva e integridad respecto del tratamiento de datos personales.

- Mantener actualizadas las versiones de las bases de datos. Realizar anualmente, auditorías relacionadas con el uso de la información, la protección de datos personales, las medidas de seguridad y privacidad, la gestión de riesgos, aplicación del principio de responsabilidad demostrada, los actos de delegación, las descargas y

visualizaciones de información realizadas, los tratamientos ejecutados, la suscripción de los compromisos de uso, entre otros. Emitir informe anual sobre el cumplimiento de las cláusulas del Compromiso de Uso y del marco legal respecto de la descarga

de archivos o visualización de la información en pantalla. - Principales obligaciones de los municipios Intercambio de información en el marco del Régimen Simple de Tributación – RST 29 Poner a disposición de la DIAN, cuando así lo solicite, las auditorías realizadas e informes anuales. Responder las solicitudes, reclamaciones y peticiones realizadas por los titulares de la información.

- Mantener indemne a la DIAN en caso de reclamaciones por uso indebido de información o violación de la reserva.

- Reportar ante la DIAN y organismo competentes, cualquier incidente, violación a los códigos de seguridad, pérdida, robo y/o acceso no autorizado o fraudulento.

- Prevenir y orientar los funcionarios y contratistas sobre las limitaciones de acceso a la herramienta tecnológica así como del uso indebido de la información.

- Dejar de utilizar los datos una vez se cumplan con las obligaciones y finalidades que originaron su transferencia o cese la necesidad. Mantener la más estricta reserva sobre la información transferida.

Descarga aquí el Paso a Paso Adopción de Tarifas del Impuesto de Industria y Comercio Consolidado.

Descarga aquí el Modelo de Acuerdo de Adopción de Tarifas del Impuesto de Industria y Comercio Consolidado DNP.

Lee está información en formato PDF para una mejor experiencia.

Lee está información en formato PDF para una mejor experiencia.

Compartir contenido: