Recomendaciones para presentar la Declaración anual

Consolidada de IVA a contribuyentes inscritos al RST

Cómo presentar la Declaración anual consolidada de IVA

Los contribuyentes inscritos en el Régimen Simple de Tributación – RST – tendrán que presentar y pagar la Declaración Anual Consolidada del Impuesto sobre las Ventas – IVA, con base en los plazos establecidos en Calendario Tributario, a continuación, se disponen algunas recomendaciones que facilitarán el cumplimiento de su obligación tributaria a través del Formulario 300 preparado para tal fin.

Contribuyentes del RST responsables del Impuesto a las Ventas – IVA

- Los contribuyentes del Régimen Simple de Tributación (RST) que deban realizar su Declaración Anual Consolidada del IVA, deben incluir en este formulario todas las operaciones realizadas en el año anterior, así las hayan declarado en un Formulario 300 o en anticipos SIMPLE.

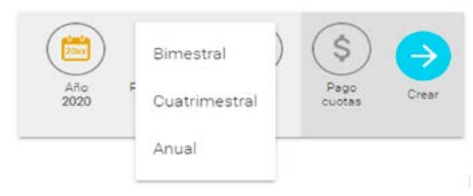

- La característica más importante que hace especial el Formulario es que cuenta con la opción para seleccionar la periodicidad anual. De esta manera, solo los contribuyentes del RST seleccionarán en la periodicidad, dicha opción.

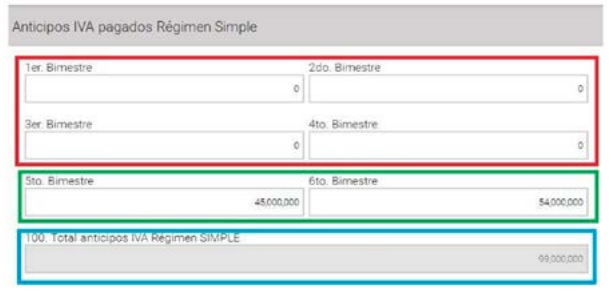

- Otra característica importante es la activación de la sección “Anticipos IVA pagados Régimen Simple” que se totaliza en la casilla 100 del Formulario (ver recuadro azul imagen). En esta sección registrará los valores del IVA que se generaron por cada bimestre (ver como ejemplo el recuadro verde en los bimestres 5 y 6 de la imagen). Así mismo, en los bimestres donde no se realizó el pago del IVA como anticipo, se dejará en cero (ver recuadro rojo bimestres en los bimestres 1, 2, 3 y 4 de la imagen)

- Las casillas de la sección “Anticipos IVA pagados Régimen Simple” son editables. Registra allí el total del IVA a pagar por cada bimestre.

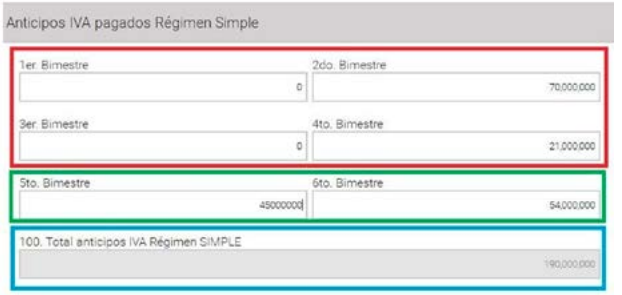

- Si en un bimestre, el contribuyente presentó su declaración de IVA mediante el Formulario 300, deberá incluir el total de IVA por pagar en cada bimestre. En el caso de Formulario 300 cuatrimestral, debe distribuir lo pagado en el cuatrimestre en los bimestres correspondientes de acuerdo con lo que corresponde a cada uno de ellos.

Ejemplo de dos declaraciones cuatrimestrales

- El formulario 300 le permite guardar borrador, firmar, presentar, generar PDF y pagar

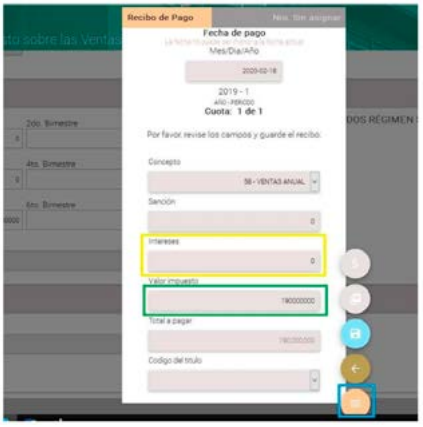

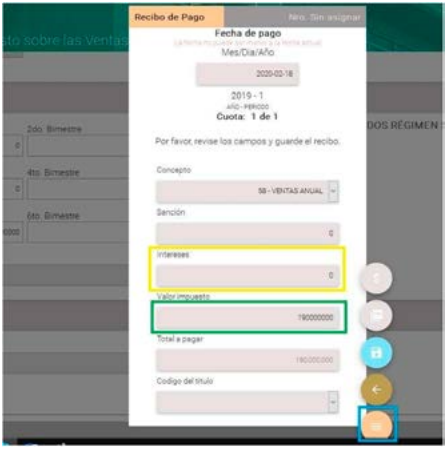

- Al seleccionar la opción pagar, el sistema despliega la liquidación del pago en la siguiente pantalla:

Los intereses, saldrán en cero. Sin embargo, en el caso en el que el contribuyente no hubiere realizado el pago de sus anticipos a tiempo o hubiere incluido los ingresos en los siguientes periodos, debe editar este valor, liquidando intereses causados en los anticipos, si hay lugar a ello. En la casilla, “valor impuesto” del Formulario 490 se muestra el valor a pagar del IVA anual que resulta de la liquidación privada en el renglón 86 del Formulario 300 V4 “Saldo a pagar por impuesto” con periodicidad anual presentado.

Es en esta casilla del “valor impuesto” del Formulario 490 que el contribuyente debe restar el valor del total de lo contenido en la casilla 100 (valor anticipos que incluye pagos con F300). Sin embargo, podrá editar esta casilla para cancelar los valores dejados de pagar, en los bimestres 1 al 6.

A continuación, selecciona la opción guardar (botón azul) y el sistema le generará el recibo de pago que puede visualizar en PDF, puede imprimirlo y realizar el pago en el banco.

También puede seleccionar la opción pagar ($) para realizar el pago de manera electrónica

Lea está información en formato PDF para una mejor experiencia.

Lea está información en formato PDF para una mejor experiencia.

Compartir contenido: