Guía práctica Formulario 260

Declaración anual consolidada año gravable 2021 impuesto simple

Tarifas RST

Si estás inscrito en el Régimen Simple de Tributación, debes presentar la Declaración Anual Consolidada, de acuerdo con las fechas indicadas en el calendario tributario. Para tal fin, hemos dispuesto para ti esta guía práctica que te facilitará el cumplimiento de esta obligación.

1. Ingresa a www.dian.gov.co y ve al menú transaccional. Inicia la sesión ingresando a través del botón de “Usuario Registrado”.

2. En la pestaña “ingresa a nombre de” selecciona la opción A NOMBRE PROPIO, si quien ingresa es una persona natural; y la opción NIT si ingresas a nombre de una organización o a nombre de un tercero, en cuyo caso debes escoger “Tipo de documento del usuario”, suministrar el “Número de documento de la organización”, el “Número de documento” y la “Contraseña” de acceso.

3. En el tablero de control, ingresa al icono “Diligenciar y presentar”

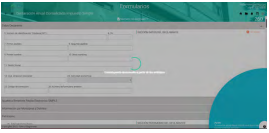

4. En el Selector de formularios, deberás escoger el “Formulario 260: Declaración Anual Consolidada”, recuerda que los mismos están ubicados en orden ascendente

5. Posteriormente haz clic en el botón “Año sin asignar”, donde deberás elegir el año que vas a declarar y finalmente “Crear”.

![]()

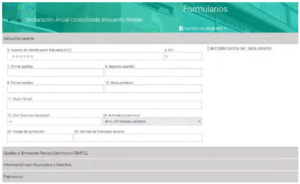

6. En este momento la herramienta inicia el cargue en el formulario de la declaración anual consolidada de toda la información que reportaste en cada uno de los recibos eletrónicos bimestrales que liquidaste y pagaste del año gravable.

Seguidamente aparecerá un mensaje que informa sobre la necesidad de contar con los documentos que soporten los valores correspondientes a los ingresos brutosy demás factores que resulten aplicables en la liquidación de los anticipos, de lo contrario se invita a realizar las respectivas modificaciones en la sección de Ajustes.

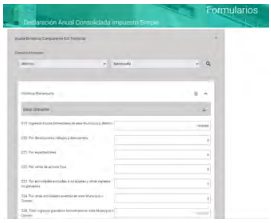

7. A continuación podrás advertir las distintas secciones que componen el Formulario

8. Si después de revisar la información, determinas que no tienes que hacer ajustes, puedes pasar a la sección “liquidación del impuesto Simple” (ítem 25 de esta guía). Pero si debes realizar cambios o modificaciones, ingresa a la sección “Ajustes bimestrales Recibo electrónico Simple” así

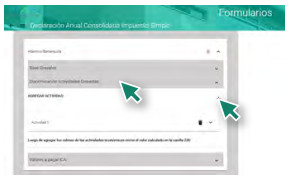

9. Luego debes hacer clic en la pestaña que desplegará el menú de los bimestres, de modo que puedas escoger el periodo que te corresponda modificar (1, 2, 3, 4, 5, o 6).

10. Para realizar modificaciones relacionadas con la liquidación del Impuesto de Industria y Comercio, debes seleccionar la sección “Ajuste bimestral Componente ICA Territorial”.

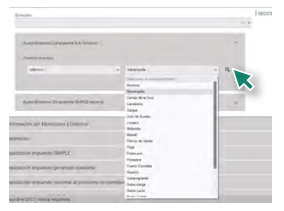

11. Luego debes seleccionar el municipio o distrito que deseas ajustar. Recuerda que puedes crear un nuevo municipio o distrito si así lo requieres. Inicia haciendo clic en la pestaña, selecciona primero el departamento, luego el municipio y haz clic en el ícono de la lupa para empezar a trabajar con este ente territorial.

12. Ten presente que los municipios creados al momento de liquidar los recibos electrónicos bimestrales no se pueden eliminar, solo se pueden ajustar (Puedes poner cero 0 en caso de no haber obtenido ingresos en esa municipalidad). Una vez creado el municipio debes hacer clic en la pestaña para desplegar el menú.

13. En la sección “Base Gravable” puedes aumentar o disminuir el ingreso bruto bimestral en cada municipio, así mismo realizar modificaciones a los factores que determinan los ingresos gravables del ICA, es decir, adicionar o disminuir, entre otros conceptos, devoluciones, rebajas y descuentos, venta de activos fijos, etc. (ver casillas 220 a 224).

14.Luego de realizar estas modificaciones, puedes desplegar la sección “Discriminación Acitvidades Gravadas”, para que revises la liquidación del Impuesto por cada una de las actividades economicas desarrolladas (Códigos CIIU) en los correspondientes municipios o distritos. Para adicionar una actividad económica haz clic en el simbolo + y agrega las que sean necesarias.

Si requieres ajustar una tarifa (respecto a municipios que no han reportado las tarifas del ICA consolidado el CIIU o ingreso gravado) debes eliminar dicha actividad y volverla a agregar para digitar el tipo impositivo los datos correcto.

15. Es importante señalar que el valor calculado en la sección “Base gravable” debe coincidir con los montos distribuidos en los códigos CIIU. Recuerda que puedes crear o eliminar los códigos que sean necesarios por cada actividad económica siempre que le relaciones ingresos.

16.Luego pasa a la sección “Valores a pagar ICA” allí deberás diligenciar en el Formulario aquellos menores valores a que tengas derecho para solventar el impuesto a cargo. (Casillas 231 a 237).

17. Una vez terminado este proceso, podrás pasar a la sección “Ajuste Bimestral Componente Simple nacional”.

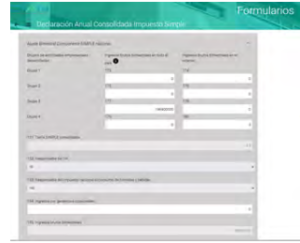

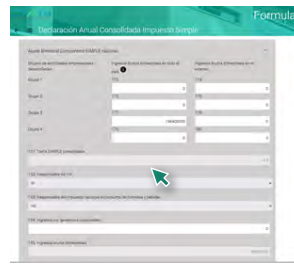

18. En esta sección puedes revisar los factores que determinan el valor a pagar o el excedente por concepto del Impuesto SIMPLE. Recuerda que los ingresos brutos bimestrales reportados en todos los municipios o distritos deben coincidir con la sumatoria de los ingresos brutos bimestrales en todo el país obtenidos en los 4 grupos empresariales más los ingresos por ganancias ocasionales obtenidos en el país, de lo contrario te generará error.

19. Si tienes que realizar modificaciones al bimestre como, por ejemplo: aportes a pensión a cargo del empleador o ingresos no constitutivos de Renta, en esta sección del Formulario los puedes realizar.

20. Si debes hacer modificaciones en Impoconsumo, debes ingresar a la sección “Liquidación Impuesto Nacional al Consumo de comidas y bebidas”.

21. Ten presente que al hacer modificaciones al Impuesto Nacional al Consumo, deberás ajustar también la casilla del grupo 4 del RST (bares, restaurantes o discotecas). Recuerda que el bloque de casillas del lado

izquierdo de esta sección corresponde a ingresos obtenidos a nivel nacional, mientras que las casillas del lado derecho son ingresos obtenidos en el exterior.

22. Ten presente que para el año gravable 2021 la tarifa de Impoconsumo por expendio de comidas y bebidas fue de cero (0), sin embargo esta reducción no te exime de la responsabilidad de declarar. En caso de haber realizado el recaudo de este tributo durante el periodo gravable debes declarar este monto en la casilla 202.

23. En la sección del Impuesto sobre las Ventas -IVA no se realizan ajustes a los valores liquidados en los recibos electrónicos bimestrales por este concepto, ya que la declaración se presentó en el mes de febrero. Por ello, esta sección no está habilitada.

24. Ahora, si quieres ver cómo quedó la determinación del ICA en cada uno de los municipios o distritos donde desarrollaste actividades gravadas con este impuesto, debes ir a la sección “Información por municipios y distritos”, allí puedes ver el borrador de la liquidación correspondiente. En la sección “Consulte Municipio” puedes seleccionar el municipio motivo de consulta y luego hacer clic en la lupa. Recuerda que en esta sección ya no puedes hacer ajustes.

25. En la sección “Liquidación Impuesto Simple” tienes la posibilidad de ver el borrador de la declaración del Impuesto SIMPLE.

![]()

26. Es importante que incluyas los saldos a favor por Impuesto Simple generados en la declaración del año anterior o el anticipo de renta liquidado en el año gravable anterior, o el descuento por medios electrónicos. Las casillas te guiarán según corresponda.

27. El Formulario te permitirá en la sección de “Anticipos ICA” ver la información de los anticipos que fueron transferidos a los municipios y en la sección de “Ajustes mayores anticipos ICA”, puedes visualizar aquellos montos que generaron un mayor valor a pagar por concepto de anticipos a partir de la realización de los ajustes realizados a este impuesto

Compartir contenido:

Lee está información en formato PDF para una mejor experiencia.

Lee está información en formato PDF para una mejor experiencia.