Caracterización declarantes año gravable 2019

Caracterización declarantes año gravable 2019

El objetivo de este informe es analizar las principales características de los contribuyentes declarantes del Régimen Simple de Tributación (RST) del periodo gravable 2019 según la información suministrada en las declaraciones presentadas respecto de ese periodo gravable con corte al 17 de noviembre del año 2020.

Lo anterior permitirá evaluar cuál ha sido el impacto del Régimen Simple de Tributación frente a los declarantes según los grupos económicos, ciudades donde se encuentran los inscritos, niveles indicativos de formalización, tarifas pagadas, nivel de ingresos, tamaño de los contribuyentes, ubicación del patrimonio, beneficios solicitados y municipios donde reportan ingresos, entre otros.

Este documento contiene, la caracterización base de los contribuyentes del Régimen Simple de Tributación – RST- y servirá por tanto como punto de partida para la comparación de los siguientes periodos gravables.

Principales características de los contribuyentes del RST.

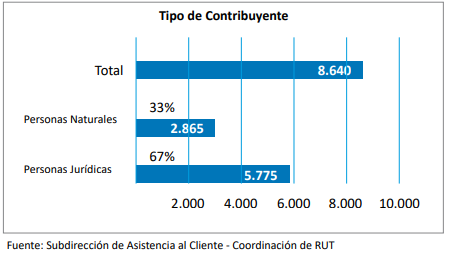

A 31 de diciembre de 2019, 8.640 contribuyentes estaban clasificados como contribuyentes del Régimen Simple de Tributación, así:

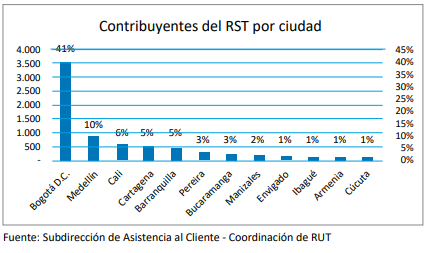

Así mismo, de todos los contribuyentes del Régimen Simple de Tributación se encuentra que el 80% de los contribuyentes se encontraban concentrados en 12 ciudades o municipios, de las cuales 11 eran capitales de departamento así:

Formalización.

Según se observa, de todos los contribuyentes del Régimen Simple de Tributación, el 29% no se encontraba inscrito en el RUT, mientras que el 71% contaba con RUT antes de 2019. Lo anterior nos permite inferir que un número significativo de empresarios ingresaron a la formalidad tributaria mediante el Régimen Simple de Tributación.

Así mismo, encontramos que de aquellos contribuyentes del RST que no contaban con inscripción en el RUT antes de optar por este nuevo sistema de tributación opcional, 571 aparecen con registros de ingresos en información exógena. Es decir, encontramos que el 23% de los contribuyentes que se inscribieron al RST y no tenían RUT antes de optar por él, sí tenían registros de ingresos por lo que podemos afirmar categóricamente que el RST permitió la formalización del 23% de empresarios inscritos que antes no tenían RUT, pero sí ingresos económicos.

Recaudo Régimen Simple de Tributación

De conformidad con la información de la Subdirección de Gestión de Recaudo y Cobranzas, durante el año 2019, por medio del Formulario 2593 (anticipos del RST) único disponible durante este año, se recaudaron $ 72.881.443.000. Es importante recordar que la declaración del año 2019 se presentó en el mes de octubre de 2020.

Declarantes y características principales de la declaración.

Se observa que 6.276 de los contribuyentes del RST, sí cumplieron con su obligación de presentar su declaración anual consolidada, es decir el nivel de cumplimiento en la presentación de la declaración del RST se ubicó en el 73% y por tanto se encuentra un nivel de evasión con corte a la fecha de este análisis del 27%.

De los anteriores declarantes, encontramos que el 71% (4,468) son personas jurídicas y el 29% (1.807) son personas naturales. Lo cual significa que de las personas jurídicas inscritas en el Régimen Simple de Tributación el 77% cumplieron con su obligación de presentar su declaración anual, mientras que tratándose de personas naturales el cumplimiento fue del 63%.

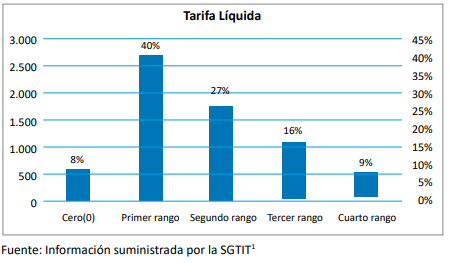

Respecto de la tarifa que liquidaron los contribuyentes del Régimen Simple de tributación en sus declaraciones, encontramos que la mayor proporción, el 40%, estuvo en el primer rango del artículo 908 del Estatuto Tributario y el 8% liquidó tarifa cero. Lo anterior significa que la mayor cantidad de contribuyentes del RST liquidó su impuesto con la tarifa más baja. En la siguiente gráfica se determina la tarifa liquidada por contribuyentes:

______________________

1 Los rangos corresponden a las tarifas establecidas en cada uno de los 4 grupos de acuerdo con los ingresos

brutos anuales declarados por el contribuyente

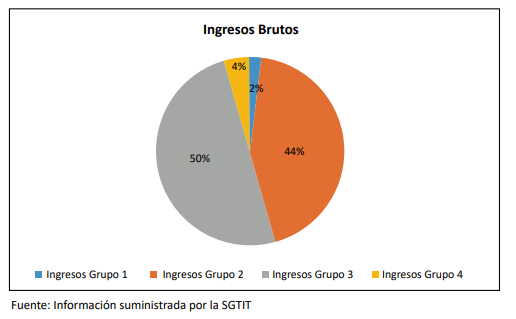

De acuerdo con las tarifas liquidadas, encontramos que el 51% (3,199) liquidó tarifas del grupo No. 3 del artículo 908 del Estatuto Tributario, es decir los empresarios que realizan una actividad en la que prima el factor intelectual sobre el material. Así mismo, el 32% liquidó tarifas del grupo No. 2 (actividades en las que prima el factor material sobre el intelectual). El 4% de contribuyentes liquidó tarifas del grupo de las tiendas y las peluquerías y del grupo de transporte y restaurantes. Finalmente, el 8% liquidó tarifa cero por lo tanto no es procedente ubicarlos en un grupo determinado por la tarifa.

Por otro lado, los declarantes del Régimen Simple de Tributación reportaron 2,5 billones de pesos en ingresos distribuidos de la siguiente manera:

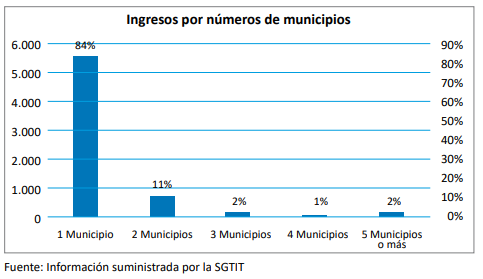

De los contribuyentes del RST, el 80% reportó ingresos por una sola actividad, mientras el 11% reportó ingresos en dos actividades, el 1% en tres actividades y el 8% no contó con ingresos.

En adición, los contribuyentes del Simple reportaron ingresos en el 77% (849) de municipios del país. De estos contribuyentes encontramos que reportaron ingresos por municipio así:

De los declarantes, el 4% (257) liquidó algún tipo de sanción en la declaración, el 5% (341) liquidó el Impuesto de ganancia ocasional y el 4% (254) reportó patrimonio en el exterior. En cuanto a los principales beneficios del Régimen Simple de Tributación, es decir, descuento de pensiones y descuento de pagos de recibos por medios electrónicos, encontramos que el 60,1% (3.772) tomó un descuento por pensiones, lo que les generó ahorros por $ 35.611.840.000 y el 21,9% (1.376) de los contribuyentes tomaron ahorros por pagos recibidos por medios electrónicos que equivalen a $ 2.899.141.000

Impuesto a cargo vs patrimonio e ingresos

En los siguientes cuadros podemos apreciar el impuesto a cargo por los contribuyentes del Simple que presentaron la declaración comparado con el valor del patrimonio reportado en la declaración, y que demuestra una importante progresividad del Régimen Simple de Tributación, así:

Valor impuesto neto y bruto a cargo según patrimonio del contribuyente

| Patrimonio por deciles | Valor total Impuesto neto |

| 1 (Entre 0 y 11,5 millones) | 416.703.000 |

| 2 (Entre 11,5 millones y 42,7 millones) | 923.351.000 |

| 3 (Entre 42,7 millones y 83,5 millones) | 1.537.146.000 |

| 4 (Entre 83,5 millones y 141,5 millones) | 2.508.013.000 |

| 5 (Entre 141,5 millones y 241,8 millones) | 4.132.421.000 |

| 6 (Entre 241,8 millones y 398,8 millones) | 6.785.211.000 |

| 7 (Entre 398,8 millones y 628,7 millones) | 10.642.038.000 |

| 8 (Entre 628,7 millones y 1.020,3 millones) | 15.230.845.000 |

| 9 (Entre 1.020,3 millones y 1.770,7 millones) | 20.664.377.000 |

| 10 (Entre 1.770,7 millones y 30.026,4 millones) | 30.596.004.000 |

| Total | 93.436.109.000 |

| Patrimonio por deciles | Valor total Impuesto neto |

| 1 (Entre 0 y 11,5 millones) | 627.109.000 |

| 2 (Entre 11,5 millones y 42,7 millones) | 1.716.647.000 |

| 3 (Entre 42,7 millones y 83,5 millones) | 3.013.448.000 |

| 4 (Entre 83,5 millones y 141,5 millones) | 4.934.514.000 |

| 5 (Entre 141,5 millones y 241,8 millones) | 7.818.975.000 |

| 6 (Entre 241,8 millones y 398,8 millones) | 11.883.263.000 |

| 7 (Entre 398,8 millones y 628,7 millones) | 16.362.687.000 |

| 8 (Entre 628,7 millones y 1.020,3 millones) | 22.722.777.000 |

| 9 (Entre 1.020,3 millones y 1.770,7 millones) | 29.104.977.000 |

| 10 (Entre 1.770,7 millones y 30.026,4 millones) | 38.734.740.000 |

| Total | 136.919.137.000 |

Valor impuesto neto y bruto a cargo según ingreso del contribuyente

| Patrimonio por deciles | Valor total Impuesto neto |

| 1 (Entre 0 y 3,3 millones) | 2.455.000 |

| 2 (Entre 3,3 millones y 49,8 millones) | 329.428.000 |

| 3 (Entre 49,8 millones y 100,7 millones) | 994.076.000 |

| 4 (Entre 100,7 millones y 155,5 millones) | 1.607.489.000 |

| 5 (Entre 155,5 millones y 225,5 millones) | 2.654.436.000 |

| 6 (Entre 225,5 millones y 320,2 millones) | 4.190.623.000 |

| 7 (Entre 320,2 millones y 437,2 millones) | 6.050.433.000 |

| 8 (Entre 437,2 millones y 628,2 millones) | 10.390.498.000 |

| 9 (Entre 628,2 millones y 981,9 millones) | 18.507.325.000 |

| 10 (Entre 981,9 millones y 2.830,3 millones) | 48.709.346.000 |

| Total | 93.436.109.000 |

| Patrimonio por deciles | Valor total Impuesto neto |

| 1 (Entre 0 y 3,3 millones) | 3.503.000 |

| 2 (Entre 3,3 millones y 49,8 millones) | 537.904.000 |

| 3 (Entre 49,8 millones y 100,7 millones) | 1.649.984.000 |

| 4 (Entre 100,7 millones y 155,5 millones) | 2.856.057.000 |

| 5 (Entre 155,5 millones y 225,5 millones) | 4.440.523.000 |

| 6 (Entre 225,5 millones y 320,2 millones) | 6.815.131.000 |

| 7 (Entre 320,2 millones y 437,2 millones) | 9.825.444.000 |

| 8 (Entre 437,2 millones y 628,2 millones) | 16.190.227.000 |

| 9 (Entre 628,2 millones y 981,9 millones) | 27.170.332.000 |

| 10 (Entre 981,9 millones y 2.830,3 millones) | 67.430.032.000 |

| Total | 136.919.137.000 |

Por ejemplo, en este análisis y respecto del valor del impuesto a cargo frente al patrimonio de los contribuyentes que presentaron su declaración del periodo 2019 se logra evidenciar que, del valor total del impuesto neto, esto es de $93.436.109.000, los contribuyentes que tienen un patrimonio entre 0 y 11,5

millones pagaron $416.703.000, esto es 0.4%.

Por otro lado, del valor total del impuesto neto que es de $93.436.109.000, los contribuyentes que tienen un patrimonio entre 1.770,7 millones y 30.026,4 millones pagaron $30.596.004.000, equivalente al 32.74%.

Sectores Económicos de los declarantes

En cuanto a los principales sectores económicos, encontramos que el 30% reportaron alguna actividad profesional o científica, el 14% comercio, el 12. 1% personal de la salud, el 9,5% industria manufacturera y el 6,9%. Construcción. En el siguiente cuadro se pueden verificar las principales actividades de los declarantes del RST:

| Sector económico | Declarantes | %Declarantes |

| Actividades profesionales, científicas y técnicas | 1881 | 30,0% |

| Comercio al por mayor y al por menor; reparación de vehículos automotores y motoci cletas |

879 | 14,0% |

| Actividades de atención de la salud humana y de asistencia social | 757 | 12,1% |

| Industrias manufactureras | 599 | 9,5% |

| Construcción | 435 | 6,9% |

| Información y comunicaciones | 365 | 5,8% |

| Agricultura, ganadería, caza, silvicultura y pesca | 210 | 3,3% |

| Actividades deservicios administrativos y de apoyo | 198 | 3,2% |

| Transporte y almacenamiento | 181 | 2,9% |

| Actividades inmobiliarias | 178 | 2,8% |

| Alojamiento y servicios de comida | 143 | 2,3% |

| Actividades financieras y de seguros | 143 | 2,3% |

| Otras actividades de servidos | 74 | 1,2% |

| Otro | 63 | 1,0% |

| Actividades artísticas, de entretenimiento y recreación | 46 | 0,7% |

| Explotación de minas y canteras | 44 | 0,7% |

| Educación | 42 | 0,7% |

| Distribución de agua; evacuación y tratamiento de aguas residuales, gestión de desechos y actividades |

36 | 0,6% |

| Suministro de electricidad, gas, vapor y aire acondicionado | 2 | 0,03% |

| Total | 6276 | 100,0% |

Actualización estudio caracterización contribuyentes – tamaño

En un análisis realizado por la Subdirección de Gestión de Recaudo y Cobranzas en marzo de 2021, se pudo verificar el tamaño de los contribuyentes que habían presentado la declaración del RST periodo gravable 2019 a esa fecha (6.419 contribuyentes, es decir 143 más de los que fundamentaron el presente estudio2)

Así y teniendo en cuenta la clasificación de las empresas establecidas en el Decreto 957 de 2019 y la clasificación de actividades previstas en la Resolución conjunta No. 2225 de 2019 expedida por el Ministerio de Comercio Industria y Turismo y el Departamento Nacional de Estadística – DANE a continuación, se encuentra la información del tamaño de empresas en el Régimen Simple de Tributación durante el año 2019, para lo cual debe tener en cuenta lo siguiente:

Teniendo en cuenta que, a la luz del Decreto 957 de 2019, el tamaño de la empresa se determina de acuerdo con los ingresos brutos, la información se determina con base en los datos reportados por los contribuyentes.

Para el año 2019, la información de ingresos brutos se tomó de la declaración anual consolidada y sólo respecto de los contribuyentes que la presentaron. Los contribuyentes marcados sin rango, son aquellos en los que su actividad económica no se encuentra en la Resolución conjunta No. 2225 de 2019.

____________________

2. La variación en el número de contribuyentes que presentaron declaración del RST periodo gravable 2019, se debe al lapso entre el cierre realizado para este estudio y el mes de marzo en que se analizó las cifras por parte de la Subdirección de Recaudo y Cobranzas.

Cantidad Contribuyentes que presentaron Declaración Anual Consolidada Formulario 260 Año 2019 Por Tamaño de Empresa y Rango Sector

| Tamaño/Rango | Comercio | Manufactura | Servicios | Sin Rango | Total |

| Micro | 774 | 478 | 4.554 | 5.506 | |

| Pequeña | 43 | 110 | 351 | 504 | |

| Sin Tamaño | 107 | 107 | |||

| Total | 817 | 588 | 4.905 | 107 | 6.417 |

Lee está información en formato PDF para una mejor experiencia.

Lee está información en formato PDF para una mejor experiencia.

Compartir contenido: