Prepárese para la declaración

RENTA 2024

Su compromiso con Colombia

Prepárese para la declaración

RENTA 2024

Su compromiso con Colombia

Prepárese para la declaración de renta

Aquí encontrará la información y las herramientas de apoyo para preparar su declaración de renta. Recuerde que, aunque esta se presenta en 2025, corresponde al año gravable 2024. No olvide verificar las fechas de presentación según el calendario establecido.

Diccionario tributario de renta

A – N

| Siglas y términos | Definición |

| AIS: | Agro Ingreso Seguro (programa dentro del cual se otorgaba el ICR) |

| AG | Año Gravable |

| Contribuyentes | Son contribuyentes o responsables directos del pago del tributo los sujetos respecto de quienes se realiza el hecho generador de la obligación sustancial. |

| CDT | Certificado de Depósito a Término. |

| DIAN | Dirección de Impuestos y Aduanas Nacionales. |

| DV | Dígito de Verificación. |

| EAR | Entidad Autorizada para Recaudar. |

| Ganancias Ocasionales | Ingreso o utilidad que tiene una persona o empresa por la venta ocasional o esporádica de un bien que no hace parte del giro ordinario de sus negocios, o por la ocurrencia de un hecho económico excepcional como ganar la lotería o una rifa. Para la determinación del Impuesto de la Ganancia Ocasional se debe tener en cuenta lo establecido en los artículos 299 al 317 del E.T. |

| ICA | Impuesto de Industria y Comercio. |

| Firma Electrónica | Es un conjunto de datos que permiten firmar electrónicamente un documento, identificando al firmante de manera inequívoca dentro de los Servicios Digitales de la DIAN. |

| ICBF | Instituto Colombiano de Bienestar Familiar |

| NIT | Es el Número de Identificación Tributaria, que constituye el código de identificación de los inscritos en el RUT. |

R – U

| Siglas y términos | Definición |

| RAIS | Régimen de Ahorro Individual con Solidaridad. |

| Registro Único Tributario -RUT | Constituye el mecanismo único para identificar, ubicar y clasificar a los sujetos de obligaciones administradas por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales, DIAN, así como aquellos que por disposición legal deban hacerlo o por decisión de la DIAN conforme con las normas legales y reglamentarias vigentes. |

| Residencia para efectos fiscales | El concepto de residencia fiscal en Colombia se refiere a la permanencia de las personas, continua o discontinua en el país, por más de 183 días calendario durante un período cualquiera de 365 días calendario consecutivos. No obstante, para determinar exactamente la residencia se deben revisar las demás condiciones señaladas en el artículo 10 del E.T. |

| Residentes | Se refiere a residente fiscal, independientemente de que se encuentre dentro o fuera del país. Artículo 10 del E.T. |

| Sistema de Renta Cedular | Es un mecanismo que clasifica o agrupa las rentas o ingresos de acuerdo con la fuente que los produce, para aplicar una tarifa y dar un tratamiento particular a cada Cédula, permitiendo que el régimen jurídico aplicable a cada renta no afecte a ninguna otra, y que la base gravable no se vea disminuida indebidamente por deducciones, beneficios tributarios, y costos y gastos que solo deban ser imputados a una renta. |

| U.A.E. | Unidad Administrativa Especial. |

Videos recomendados

Cumpla sus Obligaciones Tributarias con Asesoría Gratuita – NAF DIAN Colombia

¿Cómo habilitar su cuenta de usuario y generar su firma electrónica?

Paso a paso para la inscripción virtual en el RUT - DIAN

Cómo recuperar su cuenta de usuario y generar su firma electrónica

Programa Ayuda Renta, diligenciamiento y presentación Formulario 210 (Sesión 1)

Programa Ayuda Renta, diligenciamiento y presentación Formulario 210 (Sesión 2)

Inscríbase o actualice su RUT

Inscríbase

Si NO está inscrito en el RUT, es mayor de 18 años y no necesita de apoderado o representante, ni de un trámite en cámara de comercio, inscríbase en línea en el RUT virtual

Si usted es persona natural y cumple con los requisitos para declarar renta (año gravable 2024), debe inscribirse en el RUT antes de que se venza el plazo para presentar su declaración.

Haga clic aquí para saber cómo.

Actualícelo

Si usted cambió de correo electrónico, dirección, teléfono, actividad económica o responsabilidad, usted debe actualizar su RUT. Haga clic aquí para saber cómo.

Recuerde que la actualización de la información del RUT es su responsabilidad y debe hacerla dentro del mes siguiente a los cambios que usted tenga que hacer en él.

Si ya está inscrito en el RUT, verifique su información y actualícela.

Usted también puede agendar cita en www.dian.gov.co opción ‘Agendamiento de citas’ para recibir la ayuda de un servidor público en la gestión de la inscripción o actualización del RUT. Para esto tiene dos opciones:

• Atención presencial

• Videoatención

Su trámite puede ser gestionado en cualquier ciudad del país, sin importar su lugar de residencia.

A usted le toca declarar si cumple con una de estas condiciones

Que su patrimonio bruto, a 31 de diciembre de 2023, haya sido superior a

Ser responsable del Impuesto sobre las Ventas (IVA) a 31 de diciembre de 2023.

Title

A usted le toca declarar si cumple con una de estas condiciones

- Haber sido responsable del impuesto sobre las ventas (IVA) a 31 de diciembre de 2024.

- Que su patrimonio bruto, a 31 de diciembre de 2024, haya sido superior a 4.500 UVT ($211.793.000)

- Que, en 2024, sus ingresos brutos hayan sido iguales o superiores a 1.400 ($65.891.000).

- Que sus consumos con tarjeta de crédito, en 2024, hayan sido superiores a 1.400 UVT ($65.891.000).

- Que el valor total de sus compras y consumos, en 2024, hayan sido superiores a 1.400 UVT ($65.891.000).

- Que el valor total acumulado de sus consignaciones bancarias, depósitos o inversiones financieras, en 2024, hayan sido superiores a 1.400 UVT ($65.891.000).

Tenga en cuenta que la UVT de referencia para el año gravable 2024 es de $47.065.

Valide su usuario, contraseña y firma electrónica

Paso a paso para habilitar su cuenta de usuario y generar su firma electrónica

Siga este paso a paso si usted está inscrito en el RUT y tiene registrado un correo electrónico o un número celular que están activos, pero aún no ha habilitado su cuenta de usuario para entrar a los trámites y servicios de la DIAN.

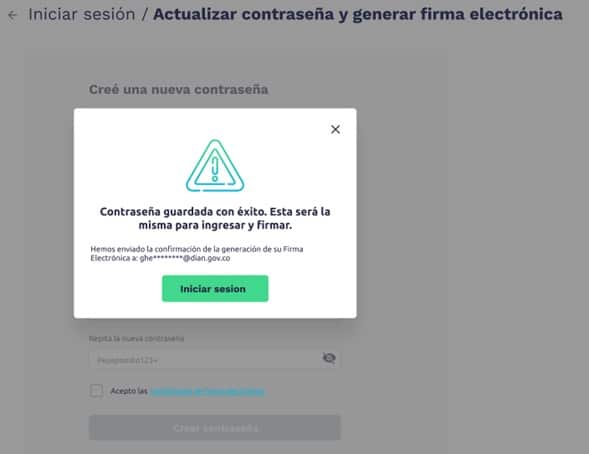

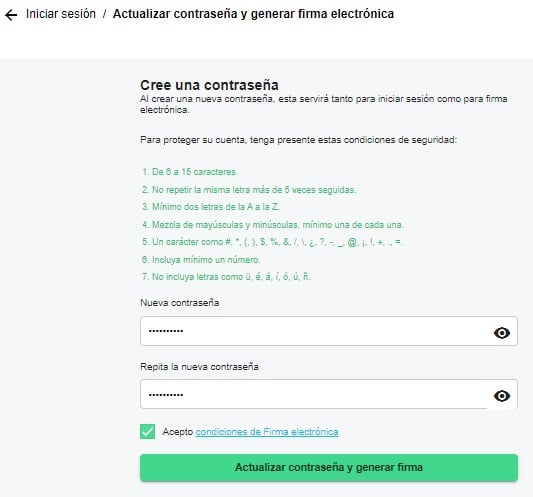

La contraseña de la cuenta de usuario y de la firma electrónica será la misma. Recuerde que la firma electrónica es obligatoria para autenticar sus documentos

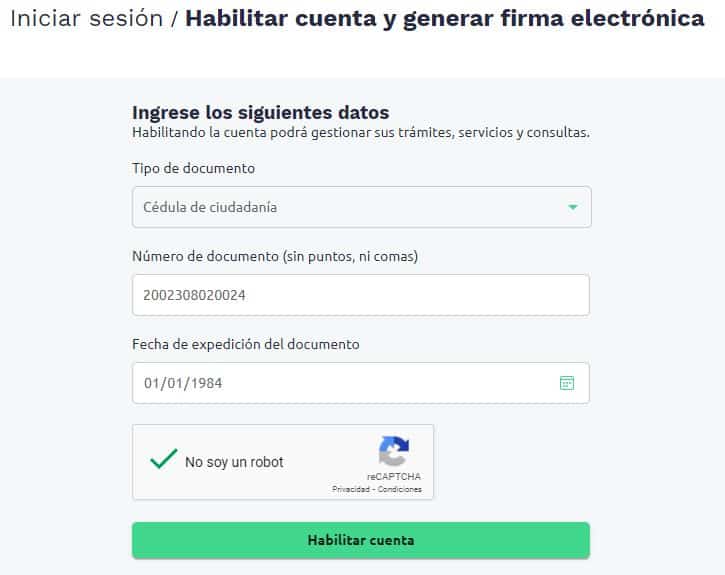

1. Entre a www.dian.gov.co y vaya la opción “Usuario Registrado”. Haga clic en ‘habilítela aquí’. También puede habilitarla por la opción ‘Usuario nuevo’ en el portal transaccional.

2. Escriba sus datos en cada uno de los campos y haga clic en ‘Habilitar cuenta’.

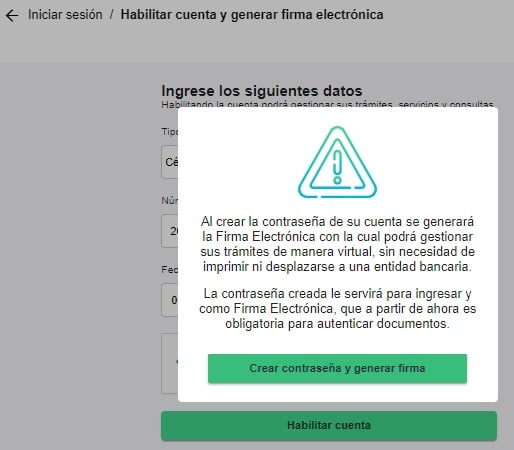

3. Lea la información que le muestra el sistema. Haga clic en ‘Crear contraseña y generar firma.

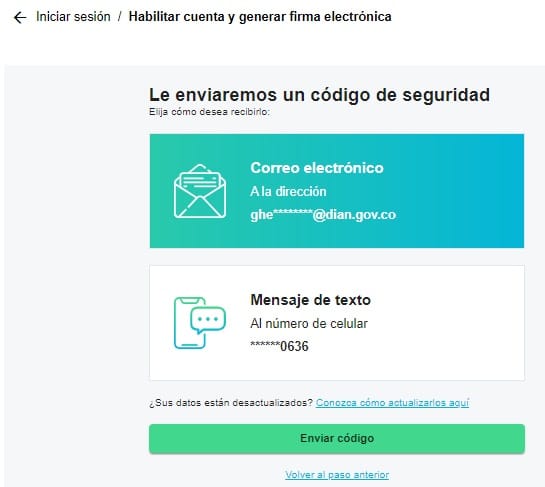

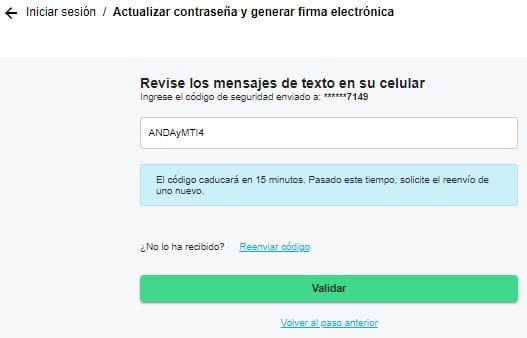

4. Elija cómo quiere recibir el código de seguridad y haga clic en ‘Enviar código’.

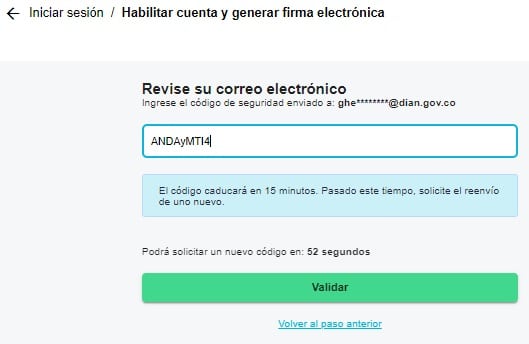

5. Escriba el código de seguridad que recibió y haga clic en ‘Validar’.

6. Cree la contraseña. Lea y acepte las condiciones de la firma electrónica y haga clic en ‘Crear contraseña y generar firma’.

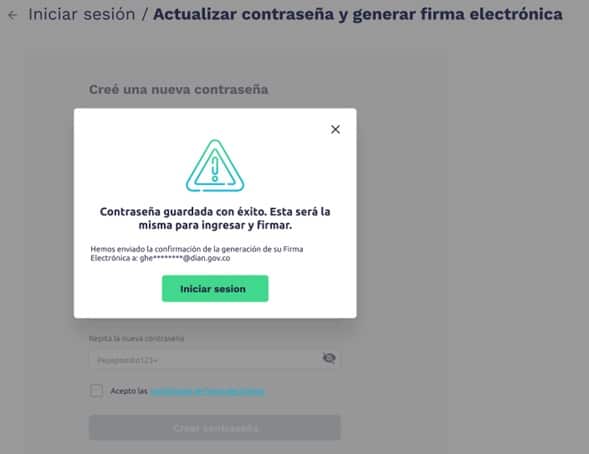

7. Ya tiene su contraseña, que le servirá para entrar como usuario registrado y firmar documentos y trámites con la DIAN.

Paso a paso para recuperar su cuenta de usuario y generar su firma electrónica

Siga estos pasos si usted está inscrito en el RUT y tiene registrado un correo electrónico o un número celular que están activos, pero no recuerda la contraseña de ingreso a los trámites y servicios de la DIAN.

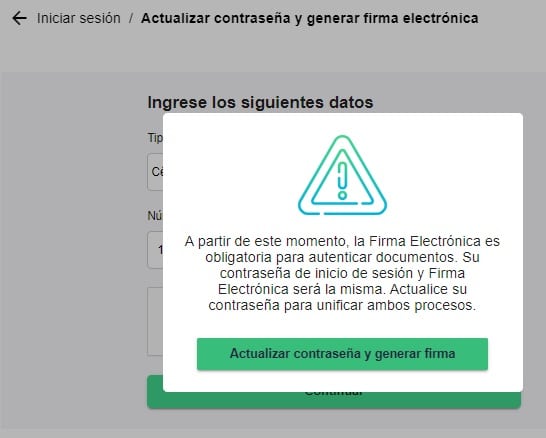

Recuerde que la contraseña de la cuenta de usuario y de la firma electrónica será la misma. La firma electrónica es obligatoria para autenticar documentos.

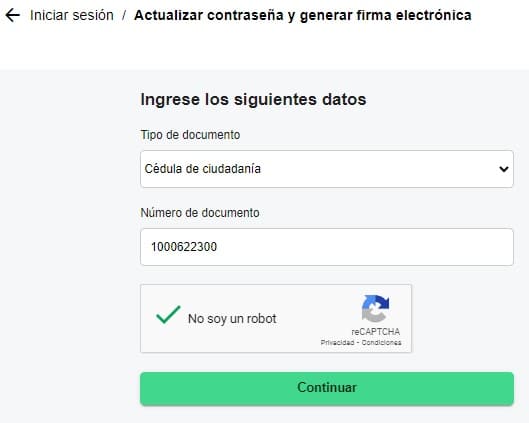

1. Entre a www.dian.gov.co. En la opción de usuario registrado, haga clic en ‘¿Olvidó su contraseña?’

2. Complete todos los campos con sus datos y haga clic en ‘Continuar’.

3. Lea la información que le muestra el sistema. Después, haga clic en ‘Actualizar contraseña y generar firma’.

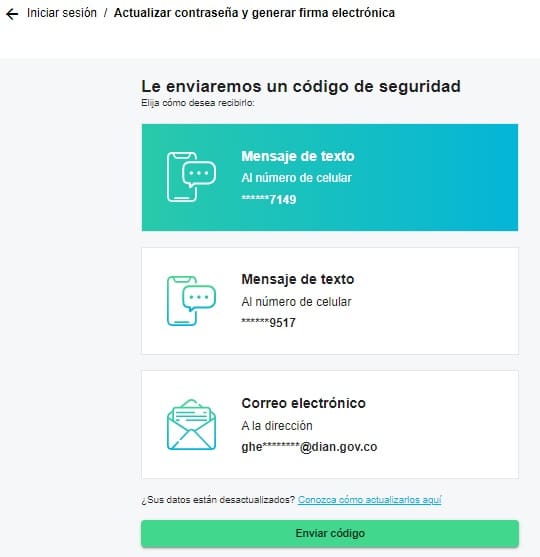

4. Elija cómo quiere recibir el código de seguridad y haga clic en ‘Enviar código’.

5. Escriba el código de seguridad que recibió y haga clic en ‘Validar’.

6. Cree la contraseña. Lea y acepte las condiciones de la firma electrónica y haga clic en ‘Actualizar contraseña y generar firma’.

7. Ahora ya tiene su contraseña. Esta le servirá para entrar como usuario registrado y firmar los trámites y documentos ante la DIAN.

Video: Cómo recuperar su cuenta de usuario y generar su firma electrónica

Video: ¿Cómo habilitar su cuenta de usuario y generar su firma electrónica?

¿Qué es la información exógena y por qué es importante?

Información Exógena

A partir de la segunda semana de julio, la DIAN pondrá a su disposición, como ciudadano inscrito en el RUT y con una cuenta de usuario habilitada, la información reportada por terceros (información exógena) sobre su realidad económica del año gravable 2024. La idea es que, con estos datos, el proceso de su declaración de renta sea más fácil.

Usted puede consultar la información reportada por terceros sobre usted en el portal transaccional de la DIAN, en la opción ‘Usuario Registrado / a nombre propio’ con su usuario y contraseña.

Recuerde que la información exógena no es indispensable para que usted cumpla con la obligación de declarar. La información reportada no reemplaza la realidad económica del declarante, ni lo exonera de declarar sus valores reales.

Para el reporte del año gravable, en el caso que haya lugar a correcciones de la información por parte de los terceros que la entregan, los cambios se verán reflejados 48 horas después de la actualización.

Abecé de Información Exógena

La DIAN pone a su disposición, como ciudadano inscrito en el RUT y con una cuenta de usuario habilitada, la información reportada por terceros (información exógena) sobre su realidad económica en el año gravable 2024. La idea es que, con estos datos, el proceso de su declaración sea más fácil.

Puede consultar la información reportada por terceros sobre usted en el portal transaccional opción ‘Usuario Registrado / a nombre propio’ con su usuario y contraseña.

Tenga en cuenta:

• Cuando usted se inscriba en el RUT podrá consultar su información exógena 24 horas después de la inscripción y habilitación de su cuenta de usuario.

• Si esta información presenta inconsistencias, debe comunicarse con la persona natural o jurídica que le entregó la información a la DIAN, y cuyos datos de identificación están en la columna ‘persona que reporta’. La DIAN no puede corregir esta información directamente.

1. ¿Cómo puede conocer su información exógena tributaria como persona natural?

• Su reporte de información exógena está en el Servicio Informático de Diligenciamiento de la DIAN. Para conocerlo haga clic aquí.

• Escoja la opción ‘Consultar Información Exógena/Información Reportada Por Terceros’.

• Lea las condiciones de aceptación del servicio y haga clic en el botón ‘Aceptar’.

• Seleccione el año gravable (disponible desde el 2018) y haga clic en ‘Consultar’.

• Elija la ubicación, en su equipo, en donde va a guardar el archivo que generará el sistema.

• Haga clic en ‘Guardar’ para descargar el archivo en formato Excel.

2. ¿Cuál es la información exógena reportada por terceros que se puede consultar para el año gravable 2024?

Es la información de las variables que la DIAN utilizó para elaborar la declaración sugerida.

3. ¿Qué debe tener en cuenta sobre la publicación de información referente a bienes inmuebles?

En relación con el reporte de información exógena sobre los bienes inmuebles, tenga en cuenta:

• El valor reportado corresponde a la información contenida en los registros catastrales y en el impuesto predial.

• El inmueble se reporta en cabeza del responsable del impuesto predial. Por esta razón, si el inmueble tiene más de un propietario, para efectos de la declaración de renta, cada propietario deberá incluir en su declaración la participación que corresponda según los documentos que acreditan la propiedad del bien.

• Para el año gravable 2024, la información de registros catastrales reportada por las alcaldías, distritos y gobernaciones incluye el número total de propietarios y el porcentaje de participación de cada uno. Por eso, a cada propietario se le publicará la información con base en lo anterior.

4. ¿Qué sucede si la empresa reportó la información, pero no aparece en la consulta de información exógena?

En este caso debe pedirle a quien entrega la información que valide que la información transmitida se encuentre en estado de ‘Solicitud recibida”’, pues si quedó como ‘Solicitud con error’, el reportante deberá corregir los errores que correspondan para que los datos sean recibidos por la DIAN.

5. ¿Por qué se reporta la información correspondiente a cuentas e inversiones en cabeza del titular principal y del titular secundario?

El reporte se efectúa de esta manera para que todos los usuarios que tienen la calidad de titulares de las cuentas e inversiones tengan acceso a la información y puedan aplicar los criterios jurídicos y tributarios. Esto tiene el fin de garantizar que los valores registrados en su declaración correspondan a su realidad jurídica, económica y financiera.

6. ¿Se puede pedir la información exógena de otra persona?

No, la información consignada en la base datos de la DIAN goza de reserva según el art. 583 y 584 del Estatuto Tributario. Una persona puede solicitar información exógena de otra persona, sólo si ejerce labores de representación legal soportadas en documento notarial y se encuentra inscrito como tal en el RUT del titular de la información.

7. Su información exógena tiene inconsistencias: pagos que no recibió y transacciones que no hizo ¿Qué debe hacer para que esa persona o empresa reporte las correcciones?

Si la información reportada por terceros presenta inconsistencias tales como registros duplicados (no tuvo transacciones con el que la reporta) o los valores que informan a su nombre no son los correctos, entre otros, debe comunicarse con la persona natural o jurídica que entregó la información para que haga las modificaciones a que haya lugar.

8. ¿La DIAN puede corregir la información exógena que una persona natural o jurídica reportó con inconsistencias?

No. La DIAN no está facultada para corregir esta información. Solamente la entidad o persona natural informante puede actualizarla al ser la responsable sobre las transacciones económicas reportadas.

9. ¿Qué pasa si una empresa corrigió una inconsistencia reportada a su nombre, pero hoy, al hacer la consulta de la información exógena aún no aparece corregida?

Tenga en cuenta que las correcciones de la información de los informantes se verán reflejadas en la consulta 72 horas después de presentada la actualización.

10. ¿Es obligatorio contar con la información exógena para poder presentar su declaración de renta?

La información exógena tributaria NO ES INDISPENSABLE para la preparación de la declaración de renta y no reemplaza la información de su realidad jurídica, económica y financiera. Es un servicio que sirve para facilitar el cumplimiento de las obligaciones tributarias y contribuir al bienestar colectivo.

Consulte las normas vigentes relacionadas con la declaración de renta

Estatuto

Resoluciones

- Resolución 000193 del 04/12/2024 (Valor UVT AG 2025)

- Resolución 000044 del 14/03/2024 (Prescribe el F210 AG 2023 y siguientes)

- Resolución 000187 de 28/11/2023 (Valor UVT AG 2024)

- Resolución 000139 del 15/09/2023 (Masificación Presentación Virtual)

- Resolución 000022 del 15/02/2023 (Prescribe el F110 AG 2022 y siguientes)

- Resolución 000051 del 29/03/2023 (Modifica Anexos 1 y 3 F2516)

- Resolución 11147 del 11/12/2023 (Conciliación Fiscal)

- Resolución 001264 de 18/11/2022 (Valor UVT AG 2023)

Prográmese con los que saben de renta

Capacitación de Declaración de Renta personas naturales 2024

- Fecha: 30 de septiembre de 2025

- Horario: 2:00 a 4:00 p. m.

- Lugar: Virtual vía Teams

- Enlace: https://teams.microsoft.com/l/meetup-join/19%3ameeting_ODlkMTg5ZWQtNTJkMy00MTFiLTgwNjAtM2JlZmU5NWEwNmRh%40thread.v2/0?context=%7B%22Tid%22%3A%22fab26e5a-737a-4438-8ccd-8e465ecf21d8%22%2C%22Oid%22%3A%2279e69aed-9c6c-47e0-abfa-9ee1d186e2cc%22%2C%22IsBroadcastMeeting%22%3Atrue%2C%22role%22%3A%22a%22%7D&btype=a&role=a

Capacitación de Declaración de Renta personas naturales 2024

- Fecha: 23 de septiembre de 2025

- Horario: 9:00 a.m. a 12:00 m.

- Lugar: Fundación Universitaria Tecnológica Antonio de Arevalo “UNITECNAR”

- Ciudad: Cartagena

Conozca las últimas novedades que trajo la declaración de renta personas naturales

Las personas que dependen de usted le ayudan a bajar el valor de su impuesto

Las personas naturales que declaren rentas de trabajo tienen derecho a la deducción del 10% por un dependiente económico (inciso 2 del artículo 387 del Estatuto Tributario).

Para el año gravable 2024, por cada dependiente económico podrán pedir el beneficio tributario de descontar 72 Unidades de Valor Tributario (UVT) es decir, $3.389.000 de la base sobre la que se calcula el impuesto. Este beneficio aplica máximo a cuatro (4) dependientes (numeral 3° del artículo 336 del Estatuto Tributario).

Para esta deducción, en el Formulario 210 se crearon las casillas 138 (Número de dependientes económicos) y 139 (Adición por dependientes a la casilla 92).

Sus facturas electrónicas le ayudan a bajar el valor de su impuesto (numeral 5° art. 336 E.T.)

Las personas naturales que declaren ingresos por rentas de trabajo, rentas de capital y rentas no laborales (estas rentas conforman lo que se conoce como ‘cédula general’) pueden pedir como deducción el 1% del valor de sus compras sin exceder las 240 UVT ($11.296.000) en el año. Esto lo pueden hacer en el Formulario 210, en la casilla 28 “Uno por ciento (1%) de compras con factura electrónica” si cumplen con las siguientes condiciones:

• Que la compra del bien y/o del servicio no haya sido solicitada como costo o deducción en el impuesto sobre la renta, impuesto descontable en el impuesto sobre las ventas (IVA), ingreso no constitutivo de renta ni ganancia ocasional, renta exenta, descuento tributario u otro tipo de beneficio o crédito fiscal.

• Que la compra del bien y/o del servicio esté soportada con factura electrónica de venta con validación previa, en la que se identifique al comprador con nombres y apellidos y el Número de Identificación Tributaria (NIT) o número de documento de identificación. Además, debe cumplir con el resto de los requisitos exigibles para el sistema de facturación.

• Que la factura electrónica de venta se haya pagado a través de tarjeta débito, crédito o cualquier medio electrónico en el que intervenga una entidad vigilada por la Superintendencia Financiera.

• Que la factura electrónica de venta haya sido expedida por sujetos obligados a expedirla. Esta deducción no está sujeta al límite previsto en el numeral 3 del artículo 336 del E.T. y no se tendrá en cuenta para el cálculo de la retención en la fuente, ni podrá dar lugar a pérdidas.

• Su reporte de factura electrónica está en el Servicio Informático de Diligenciamiento de la DIAN. Para conocerlo haga clic aquí.

Los límites en rentas exentas y deducciones existentes son más beneficiosos para usted

Disminución del límite de la renta exenta del 25% del valor total de los pagos laborales (numeral 10° artículo 206 E.T.): Pasa de 240 UVT mensuales a 790 UVT anuales, que corresponden a $37.181.000.

Esta exención también se aplica a las rentas de trabajo por honorarios y, en general, a rentas de trabajo diferentes a salarios, siempre y cuando no se soliciten costos y gastos sobre ellas.

Pensiones (numeral 5° y parágrafo 3° del artículo 206 del E.T.): se consideran rentas de pensiones los ingresos derivados de pensiones, ahorro para la vejez en sistemas de renta vitalicia y asimiladas, obtenidas en el exterior o en organismos multilaterales. A estas se les aplica la exención del impuesto de renta sobre las primeras 1.000 UVT ($47.065.000) del ingreso pensional.

Imputación de rentas exentas y deducciones (numeral 3° del artículo 336 E.T.): en la liquidación de las rentas líquidas gravables de las rentas de trabajo los contribuyentes podrán descontar el valor de las rentas exentas y deducciones por un valor equivalente de hasta el 40 % del resultado de tomar los ingresos percibidos en el año (sin incluir dividendos y participaciones, pensiones y ganancias ocasionales) y restar los ingresos no constitutivos de renta imputables a cada ingreso.

El resultado de esa operación no podrá exceder las 1.340 UVT ($63.067.000) para el año gravable 2024 y siguientes.

Ajustes en el cálculo de la renta sobre la que se aplica la tarifa del impuesto

Rentas líquidas gravables a las que se les aplica la tarifa establecida en el artículo 241 del E.T.: para el año gravable 2024, a la sumatoria de las rentas líquidas cedulares que vienen de las rentas de trabajo, de capital, no laborales y de pensiones, se deberán adicionar las rentas provenientes de dividendos y participaciones. A esta renta líquida gravable le será aplicable las tarifas señaladas en la tabla del artículo 241 del Estatuto Tributario, sin perjuicio de las rentas líquidas especiales (Ver tabla).

Las pérdidas de las rentas líquidas cedulares no se sumarán para efectos de determinar la renta líquida gravable. En cualquier caso, podrán compensarse en los términos del artículo 330 del Estatuto Tributario.

Nueva depuración de la renta líquida gravable de la cédula general (artículo 336 E.T.): para el año gravable 2024, la renta líquida gravable de la cédula general se determinará de la siguiente manera:

• Se siguen sumando los ingresos obtenidos por todo concepto, excepto los correspondientes a pensiones, dividendos y participaciones y ganancias ocasionales.

• A la suma anterior, se le restarán los ingresos no constitutivos de renta imputables a cada ingreso, como por ejemplo pagos obligatorios a salud, aportes obligatorios a pensiones, aportes voluntarios al Régimen de Ahorro Individual con Solidaridad (RAIS), componente inflacionario de los rendimientos financieros, apoyos económicos condonados, entre otros.

• Al valor resultante podrán restarse todas las rentas exentas y las deducciones especiales imputables a esta cédula, siempre que no excedan el cuarenta por ciento (40%) del resultado del inciso anterior, que para el año gravable 2024 no podrá exceder las 1.340 UVT ($63.067.000) anuales.

• A la renta líquida gravable también se le pueden aplicar las deducciones del apartado ‘Las personas que dependen de usted le ayudan a bajar el valor de su impuesto’, que está al principio de esta sección.

• Las personas que declaren rentas de capital y rentas no laborales pueden restar de sus ingresos los costos y gastos que cumplan con los requisitos señalados en las normas tributarias. En estos mismos términos, las personas naturales que reciban rentas de trabajo diferentes a salarios también podrán declarar costos y gastos, o pedir la renta exenta prevista en el numeral 10 del artículo 206 del Estatuto Tributario, conforme con lo dispuesto en el parágrafo 5 del mismo artículo.

• A la renta líquida gravable también se le puede aplicar la deducción del apartado ‘Sus facturas electrónicas le ayudan a bajar el valor de su impuesto’, que está al principio de esta sección.

Cálculo de los costos y gastos de la clasificación general del impuesto de renta (cédula general)

• Para las rentas de trabajo en las que haya costos y gastos deducibles, estos se estiman en un sesenta por ciento (60%) de los ingresos brutos.

• Cuando el contribuyente exceda el tope indicativo de costos y gastos deducibles deberá indicarlo expresamente en su declaración de renta, de manera informativa, en la casilla 140 (Usted superó tope indicativo art. 336-1 del E.T. marque X) del Formulario 210.

• Los costos y gastos deberán estar soportados con factura electrónica de venta, comprobante de nómina electrónica o documentos equivalentes electrónicos, y serán deducibles siempre que cumplan con los requisitos legales vigentes.

Cambios en el cálculo del impuesto sobre dividendos y participaciones

Impuesto a los dividendos no gravados (inciso 1°artículo 242 del E.T.): los dividendos y participaciones recibidos por personas naturales residentes, provenientes de la distribución de utilidades consideradas como ingreso no constitutivo de renta ni ganancia ocasional, hacen parte la base gravable del impuesto de renta y están gravados según las tarifas señaladas en la tabla del artículo 241 del E.T.

Descuento tributario: se incluye el artículo 254-1 al E.T. el cual establece que, para las personas naturales residentes fiscales en el país, que hayan recibido ingresos por concepto de dividendos y participaciones, y que se incluyan en la renta líquida gravable a las tarifas señaladas en la tabla del artículo 241, pueden tener el siguiente descuento tributario:

• El 19% de la renta líquida cedular de dividendos y participaciones que supere el valor equivalente a 1.090 UVT ($51.301.000 AG 2024).

• Este descuento tributario se debe declarar en la casilla 124 (Dividendos, participaciones y otros) del formulario 210.

| Rangos en UVT | Tarifa Marginal | Impuesto | |

| Desde | Hasta | ||

| 0 | 1.090 | 0% | 0 |

| Mayor que 1.090 | 1.700 | 19% | (Base gravable en UVT menos 1.090) x 19% |

| Mayor que 1.700 | 4.100 | 28% | (Base gravable en UVT menos 1.700) x 28% + 116 UVT |

| Mayor que 4.100 | 8.670 | 33% | (Base gravable en UVT menos 4.100) x 33% + 788 UVT |

| Mayor que 8.670 | 18.970 | 35% | (Base gravable en UVT menos 8.670) x 35% + 2.296 UVT |

| Mayor que 18.970 | 31.000 | 37% | (Base gravable en UVT menos 18.970) x 37% + 5.901 UVT |

| Mayor que 31.000 | En adelante | 39% | (Base gravable en UVT menos 31.000) x 39% + 10.352 UVT |

Otras novedades

Otras novedades

Aporte voluntario: con la Ley 2277 de 2022 se adicionó el artículo 244-1 al E.T. que establece que los contribuyentes pueden hacer un aporte voluntario, que puede ser:

• Un porcentaje del impuesto a pagar.

• Cualquier valor en pesos, especificado por el contribuyente.

Este aporte voluntario se debe liquidar al momento de la presentación de la declaración de renta. Para ese propósito, se añadió la casilla 141 (Aporte voluntario) al formulario 210. Este aporte se recaudará al momento del pago del impuesto.

El aporte voluntario no da lugar a saldos a favor, no es base para la liquidación de sanciones y no genera intereses de mora, ni da lugar a ningún beneficio tributario.

En caso de que no haya valor a pagar o saldo a favor, el contribuyente podrá pagar únicamente el aporte voluntario.

Numeral 3 del artículo 336 del Estatuto Tributario

Al valor resultante podrán restarse todas las rentas exentas y las deducciones especiales imputables a esta cédula, siempre que no excedan el cuarenta (40%) del resultado del numeral anterior, que en todo caso no puede exceder de mil trescientas cuarenta (1.340) UVT anuales.

Numeral 10 del artículo 210 del Estatuto Tributario

Art. 10. <Numeral modificado por el artículo 2 de la Ley 2277 de 2022. El nuevo texto es el siguiente:> El veinticinco por ciento (25%) del valor total de los pagos laborales limitada anualmente a setecientos noventa (790) UVT. El cálculo de esta renta exenta se efectuará una vez se detraiga del valor total de los pagos laborales recibidos por el trabajado, los ingresos no constitutivos de renta, las deducciones y las demás rentas exentas diferentes a la establecida en el presente numeral.

Parágrafo 5 del numeral 10 del artículo 210 del Estatuto Tributario

PARÁGRAFO 5o. <Parágrafo modificado por el artículo 2 de la Ley 2277 de 2022. El nuevo texto es el siguiente:> La exención prevista en el numeral 10 también procede en relación con las rentas de trabajo que no provengan de una relación laboral o legal y reglamentaria.

Tabla

| Rangos en UVT | Tarifa Marginal |

Impuesto |

|

| Desde | Hasta | ||

| 0 | 1.090 | 0% | 0 |

| Mayor que 1.090 | 1.700 | 19% | (Base gravable en UVT menos 1.090) x 19% |

| Mayor que 1.700 | 4.100 | 28% | (Base gravable en UVT menos 1.700) x 28% + 116 UVT |

| Mayor que 4.100 | 8.670 | 33% | (Base gravable en UVT menos 4.100) x 33% + 788 UVT |

| Mayor que 8.670 | 18.970 | 35% | (Base gravable en UVT menos 8.670) x 35% + 2.296 UVT |

| Mayor que 18.970 | 31.000 | 37% | (Base gravable en UVT menos 18.970) x 37% + 5.901 UVT |

| Mayor que 31.000 | En adelante | 39% | (Base gravable en UVT menos 31.000) x 39% + 10.352 UVT |

Compartir contenido: